Fatturazione Elettronica

Gestisci in modo semplice e veloce la Fatturazione Elettronica della tua attività con FatturePlus.

Non farti trovare impreparato, approfitta della speciale promozione su FatturePlus Forfettari a soli 14,90€ +IVA.

Fatturazione Elettronica con FatturePlus

FatturePlus è la soluzione web di Namirial dedicata alla fatturazione elettronica tra privati (B2B) e verso la Pubblica Amministrazione.

Come funziona FatturePlus?

FatturePlus si adatta perfettamente alle diverse esigenze di una piccola impresa, di un professionista o di un commercialista che assiste contemporaneamente più aziende e clienti.

Dialoga con il sistema di interscambio (SDI) in modo facile, veloce e automatizzato.

Con FatturePlus puoi gestire sia il ciclo attivo sia quello passivo. Genera fatture ordinarie, semplificate, e parcelle.

FatturePlus è più di una semplice applicazione di fatturazione elettronica: infatti gestisce l’anagrafica dei clienti, dei fornitori, degli articoli e le tabelle delle aliquote IVA.

Grazie al pannello di controllo, puoi visualizzare l’andamento economico della tua attività in ogni momento. In un solo colpo d’occhio hai l’indicazione delle fatture emesse e ricevute, degli incassi e dei pagamenti.

Fattura Elettronica con Conservazione Sostitutiva

E molto di più! Con FatturePlus tutte le tue fatture elettroniche saranno firmate digitalmente e conservate a norma in automatico

Facile da utilizzare

L’interfaccia web di FatturePlus è stata studiata per garantire la migliore esperienza per l’utente.

Nel pannello di controllo iniziale avrai la situazione degli incassi e dei pagamenti sempre visibile attraverso grafici.

I menu intuitivi ti permetteranno di trovare in pochi click la funzioni che desideri.

Flessibile

Personalizza in un attimo le fatture inserendo il tuo logo e la tua intestazione.

Collabora con il tuo commercialista con la delega della fatturazione elettronica, fornendogli direttamente l’accesso ai documenti. Non dovrai più consegnare nulla “a mano”. Le fatture elettroniche verranno inviate allo SDI in automatico e potrai spedire via mail le fatture di cortesia ai tuoi clienti.

Completo

FatturePlus memorizza i dati principali delle anagrafiche dei tuoi clienti e fornitori e crea in automatico il database della tua azienda.

Tieni sempre sotto controllo la tua attività con la funzione della reportistica e sfrutta tutti i vantaggi del gestionale integrato.

Nuova normativa: L’obbligo di fatturazione per il regime dei forfettari

Vista l’estensione dell’obbligo per la fattura elettronica al Regime Forfettario Namirial ha predisposto una soluzione dedicata per far fronte alle esigenze specifiche e semplificare il processo di fatturazione elettronica sia per gli emittenti che per i destinatari.

• Dal 30 giugno 2022: Obbligo per tutti gli esercizi commerciali e gli studi dei professionisti di dotarsi del POS per l’emissione delle fatture elettroniche, scontrini elettronici e la riscossione di pagamenti elettronici;

• Dal 1° luglio 2022: La normativa è stata applicata ai soggetti in regime forfettario che hanno percepito nell’anno precedente ricavi o compensi superiori a 25.000€;

• Dal 1° gennaio 2024: La normativa si estenderà a tutti i possessori di partita IVA che operano in regime forfettario.

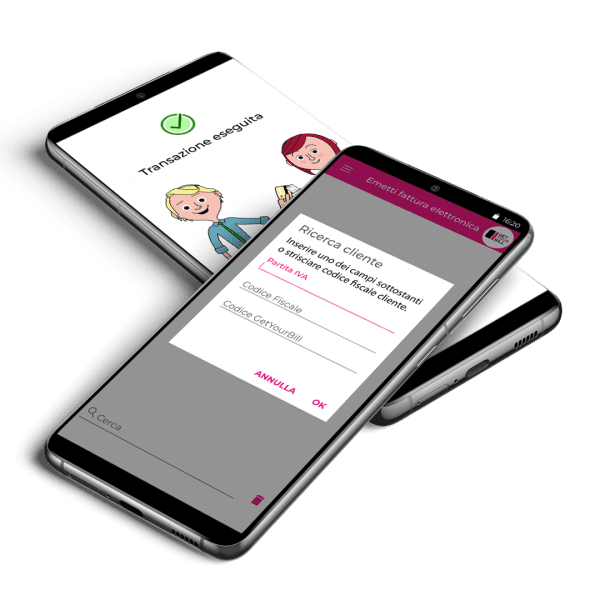

Fatturazione Elettronica e pagamenti POS tramite smartphone

Sei un forfettario? Gestisci l’emissione delle fatture elettroniche, scontrini elettronici e la riscossione di pagamenti elettronici tramite smartphone grazie all’integrazione tra FatturePlus e il software del nostro partner GetYourBill.

L’integrazione tra Namirial e GetYourBill ti consente di emettere i tuoi documenti fiscali e incassare le vendite semplicemente con il tuo cellulare Android (versione a partire da 9.2 e dotato di una antenna NFC). Concludi tutte le operazioni legate al checkout dove, quando vuoi e in piena sicurezza!

- Acquista FatturePlus per POS Virtuale di Namirial cliccando sul pulsante di seguito e segui le istruzioni che riceverai per e-mail.

- Dopo l’acquisto di FatturePlus per POS Virtuale ti contatteremo per effettuare la configurazione del servizio sul tuo smartphone.

- Fatto! Puoi utilizzare FatturePlus per POS Virtuale tramite smartphone.

Acquista FatturePlus

Approfitta della speciale promozione su FatturePlus Forfettari

FatturePlus Standard

- 100 fatture elettroniche incluse

- Conservazione sostitutiva delle fatture inclusa

- Fatture PA, B2B e semplificate

- Gestione integrata di tutte le aree funzionali

- Regime fiscale ordinario

FatturePlus Forfettari

- 100 fatture elettroniche incluse

- Conservazione sostitutiva delle fatture inclusa

- Fatture PA, B2B e semplificate

- Gestione integrata di tutte le aree funzionali

- Regime dei minimi e forfettari

Dopo il primo anno rinnovi a 48€ + IVA all’anno

Fidati di chi ci ha già scelto

Unisciti alla rivoluzione digitale

“Il nostro sogno è un mondo senza carta e senza sprechi.”

Max Pellegrini (CEO Namirial)

- Clienti nel mondo

- 3 milioni

- Tonnellate di carta risparmiate in un anno

- 13.680

- Professionisti nel mondo, al tuo servizio

- 800+

Domande frequenti su Fatturazione Elettronica

- Le fatture che ho inserito nella fase di prova sono valide a tutti gli effetti?

-

Nella fase di prova potrai inserire e stampare le tua fatture e, se farai specifica richiesta, verranno trasmesse allo SDI e conservate secondo la vigente normativa.

- Posso personalizzare le fatture?

-

Potrai scegliere 4 differenti layout in base alla tua tipologia di azienda o professionista.

Inoltre potrai caricare il tuo logo direttamente in piattaforma affinchè le tue fatture siano personalizzate. - Ho terminato le fatture all’interno del pacchetto in mio possesso, come posso acquistarne altre?

-

In qualunque momento potrai fare l’upgrade del pacchetto contattandoci.